车规级芯片:找最肥的一块肉,尽快上车

在汽车电动化、智能化、网联化和共享化的驱动之下,车规级芯片迎来发展机遇。相较于传统燃油车,电动车、智能车所需的芯片数量成倍提升,汽车中芯片的成本占比也不断提高。无论对于半导体产业、还是汽车产业而言,车规级芯片都将成为新的利润增长点。本文对车规级芯片的行业概况、规模、趋势、竞争格局、壁垒以及投资机会进行梳理和分析。

本文核心观点

——车规级芯片市场稳步增长,国产化加速

——主控芯片和功率芯片是价值和技术创新的重地

——行业壁垒高,先发优势很重要。空间有限,格局渐成,初创需谨慎,重点关注已认证、已上车的中后期企业。

市场稳步增长,国产加速

车规级芯片就是用于汽车的半导体产品,在电动化、智能化、网联化、共享化等各个领域发挥重要作用。

传统汽车向智能电动汽车的发展可以类比传统手机向智能手机的发展:

1、从简单的逻辑处理发展至复杂逻辑 → 大数据量的功能性处理;

2、没有应用开发生态 → 开放API和生态

3、应用功能固化 → 软件新功能开发

4、软件不可迭代 → 软件快速迭代和部署

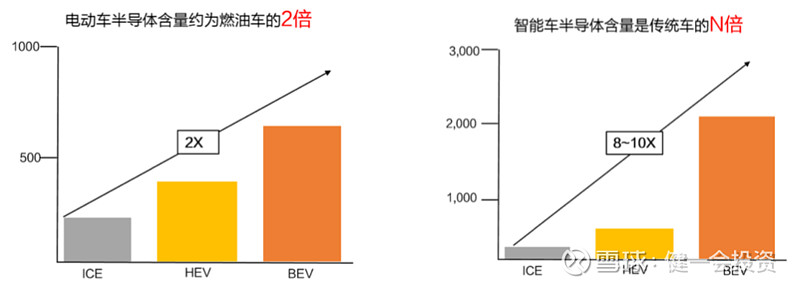

这种产业变革升级,以及相关国家政策,带动了作为汽车 “神经末梢” 的芯片快速发展,量价齐升。根据机构测算,新能源汽车所需要的芯片数量在1000-2000颗左右,单车的芯片成本在786-859 美元之间,是传统燃油汽车的两倍以上,并且随着汽车科技的配置增高,电子控制单元的增多,芯片需求数量有可能继续提高。

资料来源:天风证券研究所

车规级芯片的需求、规模与汽车的需求和销量直接相关:

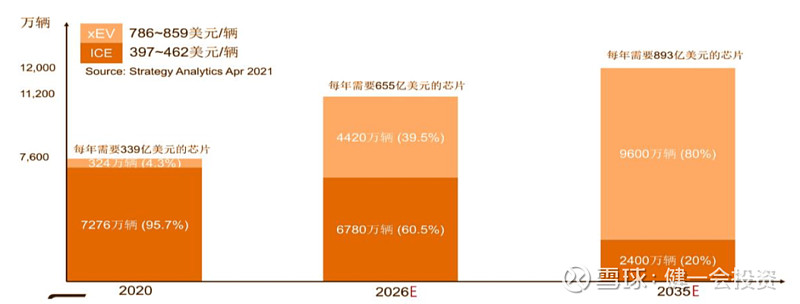

→ 以 2020 年传统汽车销量 7276 万台测算,新能源汽车 324 万台测算,全球需要的车规级芯片为 439 亿颗每年,市场规模约339亿美元。

→ 预计 2026 年传统汽车销量 6780 万台测算,新能源汽车 4420 万台测算,全球需要的车规级芯片增加为 903 亿颗每年,市场规模约655亿美元。

→ 预计 2035 年传统汽车销量 2400 万台测算,新能源汽车 9600 万台测算,全球需要的车规级芯片增加为 1285 亿颗每年,市场规模约893亿美元。

资料来源:天风证券研究所

根据 Omdia 统计,2019 年中国车规级芯片市场规模占全球市场比重约 27.2%。未来随着国内新能源汽车销量的高增长、渗透率不断提升,这个占比有望持续提高,中国将成为车规级芯片的最大市场。

但是作为全球最大的车规芯片市场,国内的自供率不足5%,呈现出海外大厂垄断格局。超低的自供率,以及这两年众多原因导致的 “汽车缺芯” 现象,也将推动中国车规芯片市场的国产化进程。在2021年3月,车规级芯片的交付周期约为18周,仅一年,这个周期就增长为26周。这个现象也进一步导致了新能源汽车减产,根据统计,中国今年1-4月累计减产新能源车约7万辆。从这个角度看,车规级芯片是具有国家战略意义的产品,是双碳和新能源车政策驱动的部件之一,国产化势在必行。

主控和功率芯片价值最高

根据应用环节,车规级芯片可以分为五大类:主控芯片、功率芯片、模拟芯片、传感器芯片和存储芯片,其中主控芯片和功率芯片的价值占比最大,两者合计占汽车半导体成本50%甚至更高。

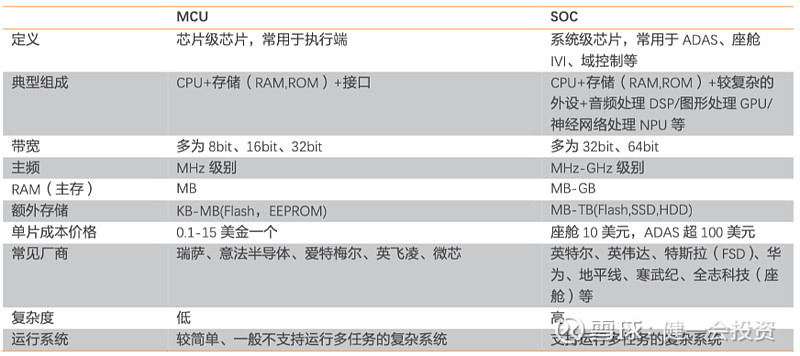

主控芯片就是汽车电子系统的大脑,负责计算、分析、输出、控制。当前汽车中最主要使用的控制芯片是单片微型计算机MCU,它是把中央处理器的频率与规格做适当缩减,并将内存、计数器、USB、A/D转换、UART、PLC、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级的计算机,每辆车所需的MCU平均在70颗以上。为了应对日趋复杂的执行任务,MCU逐渐从8位发展到16位,再到当下的32位,已广泛应用于仪表盘控制、车身控制、引擎控制、多媒体系统等。全球汽车MCU的市场几乎被瑞萨电子、恩智浦和英飞凌垄断,并且巨头们还在不断并购巩固地位。

尽管宽位不断提高,但MCU简单的架构仍然无法支持多任务和复杂数据,这推动了系统级芯片SoC在汽车上的应用。相较于MCU,SoC的架构中还包括了复杂的外设、音频处理器、图像处理器和神经网络处理等,这类芯片是智能座舱和自动驾驶趋势下的控制核心。随着自动驾驶算力需求的指数化提升,SoC的技术难度和价值量也会远超MCU,将涌现出更多机会。

资料来源:天风证券研究所

功率芯片是新能源汽车动力系统的核心部件,目前最常用的是绝缘栅双极型晶体管IGBT,它是用绝缘栅双极型晶体芯片与续流二极管芯片通过特殊的工艺封装成的模块化半导体芯片,由于制造工艺非常复杂,只有少数大品牌具备制造这种芯片的能力。

IGBT在驱动系统、<

∷

∷

AE

AE

526385941

526385941